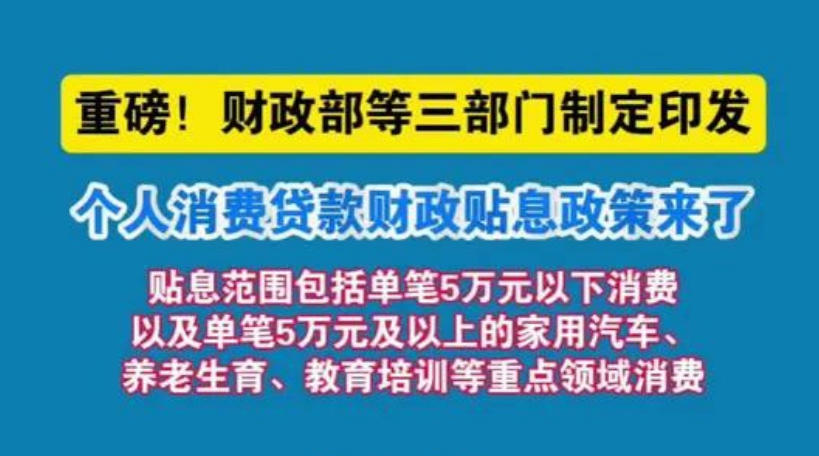

自2025年9月1日三部门联合印发《个人消费贷款财政贴息政策实施方案》以来,这项旨在提振消费、惠及民生的“金融国补”大招,即将迎来实施满百日的关键节点。百日之际,政策效果如何?银行端有何新动向?特别是那些与我们生活更贴近的中小银行,又在打什么算盘?

一、新政百日:从“国补”先行到“省补”接力

政策落地初期,6家国有大行和12家股份制银行作为“正规军”率先响应,数据颇为亮眼。据财联社报道,中国银行9月单月投放量激增,交通银行环比增长超20%,建设银行消费贷余额更是同比增长近三成。

这说明,真金白银的补贴(年贴息1%,最高不超过贷款利率的50%)确实有效降低了居民的信贷成本,部分产品实际利率甚至低至2%左右,极大地刺激了汽车、家装、电子产品等大宗消费。

然而,随着政策进入深水区,一个明显的趋势是:

地方性中小银行正在加速入场,且打法更为灵活、激进。这意味着,除了“国家队”,地方百姓在本地城商行、农商行办理消费贷,同样能享受到财政的温暖,政策的普惠性得到了极大提升。

二、中小银行的“花式”突围:高额度、长年限

如果说大行的优势在于“稳健”和“覆盖面广”,那么近期发力的中小银行(主要是农商行、城商行)则打出了“高额度”和“优条件”的牌。为了在年底消费旺季抢占市场份额,它们推出了极具吸引力的产品:

● 额度惊人:

部分银行推出了最高100万元~200万的消费贷产品。

● 期限更长:

部分产品贷款期限最长可达7年,极大地平滑了还款压力。

● 利率诱人:

年化利率低至3.0%,配合财政贴息,实际融资成本极具竞争力。

背后的逻辑: 中小银行通常深耕本地,客户粘性较强。在年底“开门红”或“冲业绩”的传统节点,叠加财政贴息政策的东风,它们有动力通过提高授信上限来挖掘本地优质客户的潜在需求。

三、避坑指南:贴息不是“想用就能用”

虽然额度高了、利息低了,但在申请之前,必须看清规则,避免“踩雷”导致贴息申请失败。

1. 用途必须“纯”:

贷款资金必须实际用于消费(购物、餐饮、购车、装修等)。严禁违规用于购房、投资理财、股市等。银行会通过账户流水严格识别,一旦发现挪用,不仅拿不到贴息,还可能面临罚息和征信污点。

2. 支付方式有讲究:

○能识别的:

POS机刷卡、扫码支付(微信/支付宝绑定贷款卡)、向商户对公转账。

○ 难识别的:

给个人二维码转账、取现消费(很难证明资金用途)。

○ 特别提醒:

招商银行的“闪电贷”等部分产品,明确购车用途不享受贴息(购车需走专门车贷通道)。

3. 发票是关键:

对于单笔5万元以上的大额消费(如买车、装修),通常需要提供本人名下的正规发票。如果发票抬头不对、日期不符或模糊不清,贴息申请大概率会被驳回。

4. 白名单限制:

虽然宣传额度高达100万、200万,但银行通常设有“白名单”制度。这类高额度往往只针对公务员、国企员工等高信用群体,普通申请者可能难以企及宣传中的最高额度。

最后,个人消费贷贴息政策满百日,不仅是政策的“验收期”,更是银行间竞争的“加速期”。对于你我而言,这无疑是一个利好消息。如果你近期正好有装修、买车、购买大件家电的计划,现在确实是一个融资成本较低的窗口期。但请记住:量力而行,理性借贷。便宜的钱也是钱,消费贷终究是需要偿还的债务,切莫为了“薅羊毛”而陷入过度负债的陷阱。