什么样的银行流水贷款时才会被承认?

一般银行要求提供最近半年或1年的银行流水,不同银行要求上可能有所差异。银行流水应保证连续不中断、收入稳定为宜,当然如果收入高就更好了。已婚人士,银行往往会要求提供申请人及其配偶的收入证明和最近半年的银行流水帐单。如果夫妻一方未上班,只要另一方银行流水满足要求也是可以的。

深圳监管评级C级以上57家小贷公司名单:腾讯和抖音系等均在列

深圳市地方金融管理局发布“2024年深圳市小额贷款行业监管评级C级(含)以上公司名单的公告”显示,参与评级的小额贷款公司共104家,其中18家小额贷款公司评级为A,16家小额贷款公司评级为B,23家小额贷款公司评级为C。

“平安普惠”本身并不是一个独立的法人实体,而是一个金融服务品牌。

“平安普惠”本身并不是一个独立的法人实体,而是一个金融服务品牌。它由多个持有不同金融牌照的专门公司共同运营,这些公司都隶属于“中国平安保险(集团)股份有限公司”(简称“平安集团”)的旗下。

2025年风控了还能下款的网货有哪些?

在2025年,尽管金融风控日益严格,但一些网贷平台依然能够在风控的情况下为大家提供借款服务。这些平台通常有着较低的借款门槛和灵活的审批机制,让即使处于风控状态的人也有机会顺利获得贷款。

企业贷款通常都有哪些种类

企业贷款的种类非常丰富,银行和金融机构根据不同企业的需求开发了多种产品,不同银行的特色产品不同,多与几家银行的对公客户经理沟通,说明你的具体情况和需求,他们能为你匹配最合适的产品。

个人取款超5万仍需登记?多家银行问询用途,监管拟取消硬性规定

近期,中国人民银行、国家金融监督管理总局、中国证监会联合发布《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(征求意见稿)》(以下简称《管理办法》),面向社会公开征求意见。此次征求意见稿中取消了2022年版监管规则中关于“个人办理单笔5万元以上现金存取业务,需了解并登记资金来源或用途”的规定,引发市场关注。

可以提供消费贷的三大类主体

可以提供消费贷的三大类主体,首选持牌金融机构,尤其是各大银行的官方APP或手机银行上的消费贷产品。借款前务必看清合同条款,重点关注 “年化利率(APR)” 而非日利率或月利率,清楚了解总成本。保护个人隐私,不要轻易将身份证、银行卡等信息交给不明平台。 量入为出,理性借贷,避免过度负债。

电子签高利贷的定义

电子签高利贷是指利用电子签名技术进行的高利贷行为。具体来说,这种行为通常发生在借贷平台上,借款人通过签署具有法律效力的电子合同或借条,但实际上收到的借款金额远低于合同上显示的金额。放款人会扣除高额利息或其他费用,导致借款人实际到手的资金大幅减少。

个人消费贷款利率真的能低至3%吗?

财政部联合商务部、中国人民银行、金融监管总局等多部门发布的《个人消费贷款财政贴息政策实施方案》和《服务业经营主体贷款贴息政策实施方案》,像一道穿透金融迷雾的光,让无数消费者看到了减轻负担的希望。

国资入股三年欲退出,这家网络小贷怎么了?

数年前,多来点网络小贷因国资入股一度风光无限,如今光环却已逐渐暗淡。据了解,江西赣江新区多来点网络小额贷款有限公司(简称“多来点网络小贷”)的大股东江西金控集团欲退出,其宣布转让多来点网络小贷股权之时,距离入股时间仅三年左右。

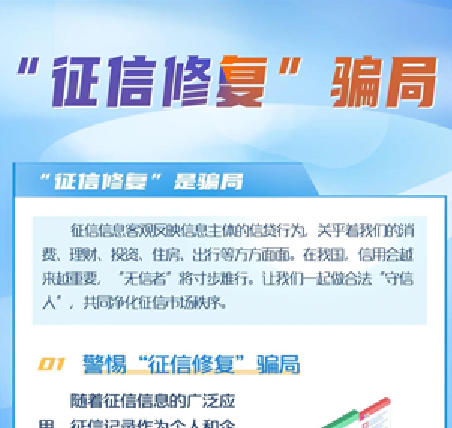

珍爱个人信用记录,警惕修复征信骗局

征信记录作为个人和企业的“经济身份证”,在金融服务中起着重要作用。社会上关于个人征信可以修复的说法属于虚假宣传,利用了人们删除不良信用记录的迫切心理,以承诺删除不良信息为由收取高额服务费用后失联。这不仅不能删除展示无误的不良信用记录,还会造成一定的经济损失,甚至可能导致个人信息被恶意使用、泄露或买卖。

漫谈消费金融行业高管薪资!

随着消费金融行业的蓬勃发展,高管薪酬也呈现出不断上涨的趋势。尽管行业内出现了一些降薪的情况,但高管们依然属于高收入群体。在消费金融公司或网贷平台中,薪资较高的岗位主要包括CEO、CRO、业务副总裁、CMO、CTO和CFO等。

常见的准贷记卡、借记卡和信用卡的区别是什么?

持卡人要先给准贷记卡交付一部分金额的备用金,当备用金账户消费使用完后,可以在准贷记卡内透支一定的信用额度。就是平常的储蓄银行卡,多用于存取现金功能,也可以使用转账、消费等功能,但是只能先存款再消费,不能提前或者透支。简单来说就是花自己的钱消费,但必须有余额才行。

申请汽车金融租赁的七点注意要点

租赁公司应与承租人签订《融资租赁合同》,明确租期及还租次数。建议租期定为三年以下,还租次数定为每月一次,以适应汽车产品更新快、损耗大的特点。

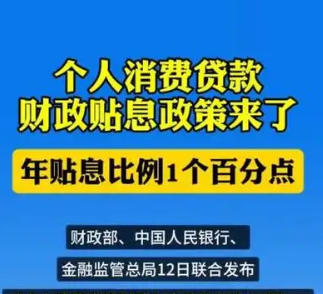

银行开始对个人消费贷贴息了,单笔五万以上即可享受!

财政部、中国人民银行、金融监管总局印发《个人消费贷款财政贴息政策实施方案》,2025年9月1日至2026年8月31日期间,居民个人使用贷款经办机构发放的个人消费贷款(不含信用卡业务)中实际用于消费,

现在的银行发放贷款有多难?

7月底,票据市场出现了令人惊掉下巴的异常现象——短期承兑汇票转贴现利率在极短时间内大幅跳水,部分期限的利率甚至接近于0。形成一种奇观:各大银行营业部在7月最后几天想尽一切办法找票,完全不在乎利率多低。表面上看,这意味着资金极度充裕,但熟悉行业的人都明白,这并非经济繁荣的信号,而是银行在“放不出贷款”情况下的无奈操作。

金诺小贷违规放贷,旗下速贝钱包鑫用钱被投诉强制放款等

金诺小贷在构建一个包括鑫用钱和速贝钱包在内的“贷款矩阵”的同时,还注册了18个贷款类商标。而包括维信金科、微博钱包、分期乐、哈啰钱包、美图秀秀在内的多个助贷平台都在为金诺小贷的速贝钱包、鑫用钱等产品导流。

征信三大核心判定标准

当金融机构多次催收无果,最终将欠款列为“无法收回的坏账”,征信报告会出现呆账标记。这类记录如同财务档案上的手术疤痕,显示曾发生过深度信用创伤。某股份制银行数据显示,有呆账记录的客户后续贷款违约率是普通逾期客户的3.7倍。