深入探讨小象钱包、MAX商城及其他借款平台

近期,不少人都在探寻“必下款”的借款途径。然而,实际上,能否成功借款,主要取决于个人的资质,而非单一借款途径。如今,大多数贷款产品已与征信系统紧密相连,进行征信查询和大数据分析已成为他们的日常工作。因此,选择权在于你自身条件是否过硬。在此,我们为您推荐几个近期表现稳定的借款口子,供您参考。

当下的环境到底谁在借网贷?

当下的环境到底谁在借网贷?互联网贷款市场繁荣与争议共生,它是经济转型矛盾折射,为千万人解资金燃眉之急,却也暗藏债务隐患。展望未来,监管、行业、用户需携手共进,在普惠阳光与风险阴霾间找准平衡,守护金融健康生态,让资金暖流精准灌溉每一处经济 “田野”,托举社会繁荣梦想。

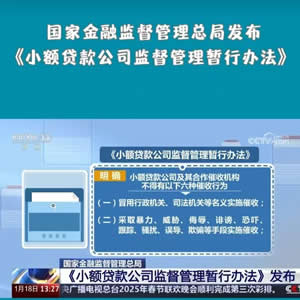

10月1日起网贷新规实施!利率不得超过24%

国家金融监督管理总局发布的《网络小额贷款业务管理管理办法(试行)》将于2025年10月1日起正式实施,这项新规包括建立平台白名单制度、调整收费规则、加强征信机构管理等多项重磅措施。

助贷公司员工可能面临哪些潜在的法律风险?

最近,多家助贷公司因涉嫌违法被警方查处,不少涉案员工的家属纷纷前来咨询。那么,这些助贷公司的涉案员工可能会面临哪些罪名以及相应的量刑标准呢?

贷款行业新趋势,小贷公司纷纷转做助贷业务

资本的嗅觉是最灵敏的,总是流向最有潜力和机会的市场。随着信贷需求的扩大,一些持有小贷牌照的机构把目光重新放到了居间业务上,做起了表外业务。

2025年重点行业信贷投放情况分析及风险管理措施

在重点行业投放的过程中,信贷风险管理显得尤为重要。随着金融市场的不断开放和竞争的加剧,商业银行面临着更加复杂和多变的风险环境。为了降低信贷风险,提高资产质量,商业银行需要不断加强信贷风险管理,完善风险评估体系,加强贷前调查与贷中监控,实施风险预警与快速反应机制。

网贷无力偿还最新规定

1、积极主动联系网贷平台。2、协商时态度要诚恳。3、注意保留相关的证据。4、协商要有明确的理由以及证明。5、多次提出协商还款。

古丝绸之路万亿级经济圈迅速崛起

上合组织的起点,是为欧亚大陆打造一块稳定的“压舱石”。它成功的首要秘诀在于“上海精神”——互信、互利、平等、协商、尊重多样文明、谋求共同发展。

普惠金融时代的双刃剑:如何正确认识网络借贷平台

中国人民银行2025年金融知识普及月数据显示:合理使用消费信贷的群体,比完全拒绝信贷者平均提前8年实现购房计划。这提醒我们:关键在于驾驭工具,而非恐惧工具。

助贷行业头部平台在贷余额排行榜,仅供参考(7月)

助贷行业头部平台在贷余额排行榜,仅供参考,这个行业按照资产规模排名,余额在700亿以下的,实际36%的资产占比至少在50%—70%。

保护自身权益,揭秘黑网贷危害与应对策略

现在黑网贷的玩法越来越狡猾,不仅会强制下款,还会联合聊天软件进行二次下款套路。这些黑网贷下款的金额并非固定,而是根据个人资质浮动,利息也并非如申请界面所示可随意更改。但请记住,这些黑网贷始终是不合规的,务必警惕!

多家银行宣布下调人民币存款利率 降幅达10到20个基点

据了解,今年5月份,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行均发布消息,下调人民币存款利率,最大降幅25个基点。目前,六大行的活期存款利率为0.05%,三年期和五年期存款利率则分别为1.25%和1.3%。

360借条借一万实际还多少?

网贷救急不救穷。去年我帮18个亲戚朋友处理债务问题,发现那些深陷网贷泥潭的,都是把短期借款用来消费。记住,网贷的正确打开方式是用来周转生意资金、垫付医疗费这些能产生收益或必须的开支。

汇总商业银行及消费金融的个人信贷产品

2025年个人网贷额度上限是20万,无论是商业银行、消费金融公司还是小额贷款公司,都有管理办法明确指出:最高授信额度不超过20万。互联网贷款应当遵循小额、短期、高效和风险可控的原则,单户用于消费的个人信用贷款授信额度应当不超过人民币20万元。消费金融公司向借款人发放消费贷款,应当审慎评估借款人的还款能力,对借款人贷款授信额度最高不得超过人民币20万元。

9月起房产证写谁名字,5个实用建议帮你护好房产

房产证新规这个事,说白了就是更加尊重实际出资情况和当事人约定的必要举措。对咱们普通购房者来说,这是件好事,更加灵活、更加公平、更加符合实际情况。关键是产权约定要清晰,出资证明要保留,家人协商要到位!只要咱们吃透政策,按规矩办事,房产权益就能得到更好保障!

广州市小微企业住房抵押贷款对借款人征信的要求介绍

随着人工智能、大数据、区块链等技术的不断成熟,金融机构在风险管理、信用评估方面的能力将得到显著提升。这些技术能够更地分析小微企业的经营状况、现金流、历史交易记录等,为贷款审批提供更为科学、客观的依据。预计2025年,广州市将进一步推广“智能风控”系统,利用大数据分析模型,对小微企业的信用状况进行实时监控和预警。

高炮,高利贷的另一种说法

高炮是高利贷的俗称,指利率远超法定上限的非法贷款,通常伴随砍头息、短期借款周期(如7天或14天)和暴力催收等特征。高炮是民间对高利贷的通俗称呼,其核心特征包括:超高利率:年化利率可达数百甚至上千倍,远超中国法律规定的“一年期贷款市场报价利率(LPR)四倍”上限。短期借款周期:常见“714高炮”,即借款周期为7天或14天,通过砍头息(预先扣除部分本金)变相提高实际利率。

融资租赁的通俗解释

通俗点来说就是,假如你想买一台设备用来生产牛奶,但是这个设备比较贵你买不起,那么就可以由融资租赁公司购买这个设备,然后你们签订合同,公司将这台设备出租给你使用,你再按合同支付租金。