有人觉得信用贷不用押东西,申请方便;有人则看重抵押贷额度高、利率低,能解决大额资金需求。其实没有绝对的优劣,关键是匹配自己的资金需求、资质条件和使用场景。

今天就从6个核心维度,把信用贷和抵押贷的优势扒得明明白白,再告诉你不同场景下该怎么选,帮你避开“选错贷款多花冤枉钱”的坑!

一、先搞懂核心定义:两者本质差在哪?

在对比之前,先明确两个贷款的核心区别,避免混淆:

信用贷:无需提供任何抵押物或质押物,银行仅凭你的个人信用、收入状况、负债情况等资质,就直接放款的贷款。简单说,“靠人品和收入借钱”。

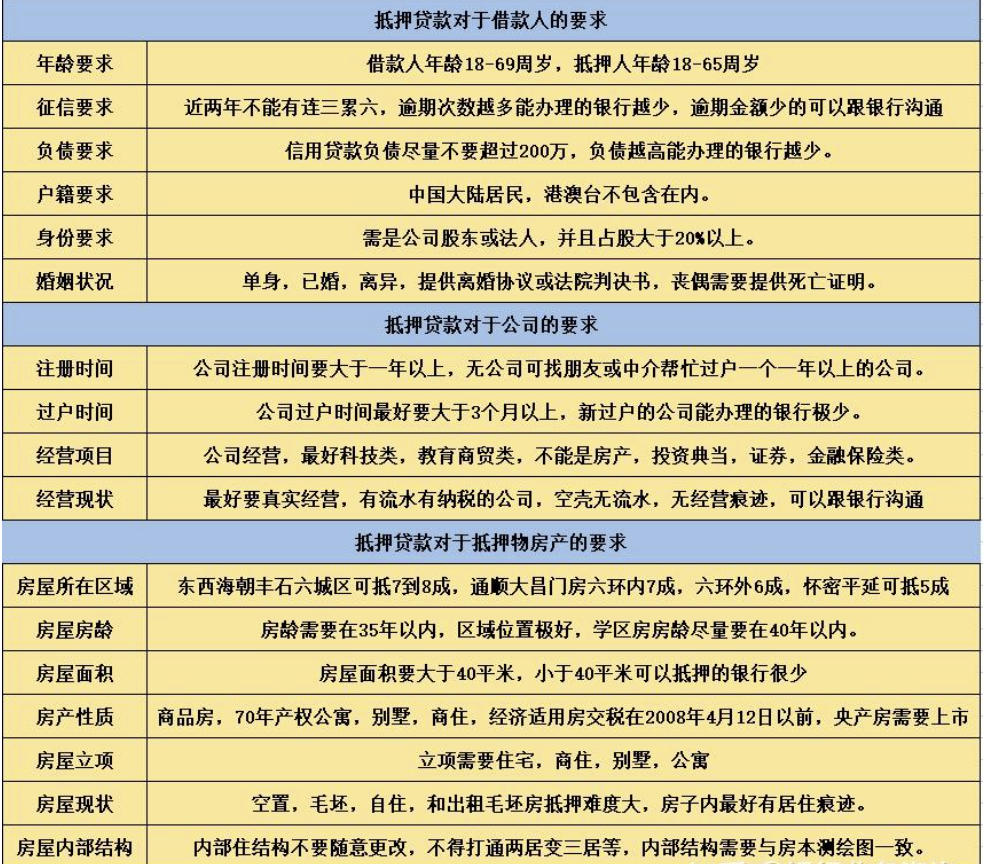

抵押贷:需要你提供符合要求的抵押物(常见的有房产、车辆、保单、存单等),银行根据抵押物的评估价值,结合你的资质审批放款。一旦无法还款,银行有权处置抵押物抵债。

二、6大核心维度对比:信用贷vs抵押贷优势一览

下面从申请门槛、额度、利率、审批时效、还款期限、风险这6个关键维度,逐一对比两者的优势,用最直白的语言帮你理清差异:

1. 申请门槛:信用贷“门槛低、无抵押”,抵押贷“门槛高、看资产”

信用贷优势:门槛友好,不用押房押车,只要你征信良好(无逾期、查询次数适中)、有稳定收入(比如上班族有公积金、个体户有对公流水),就能申请。对没有优质资产的普通人来说,是更易触达的贷款方式。

抵押贷优势:门槛虽高,但对征信和收入的容忍度更高。比如你征信有轻微瑕疵,或收入不稳定,但名下有优质房产,依然有机会审批通过。核心优势是“靠资产兜底”,降低了银行的风险,也给了资质一般但有资产的人贷款机会。

2. 贷款额度:信用贷“小额灵活”,抵押贷“大额充足”

信用贷优势:额度虽不高,但能满足小额资金需求,且灵活便捷。个人信用贷额度通常在1-50万之间,部分银行针对优质客户(比如公务员、国企员工、高收入人群)能给到50-100万。适合短期周转、装修、旅游、教育等小额支出。

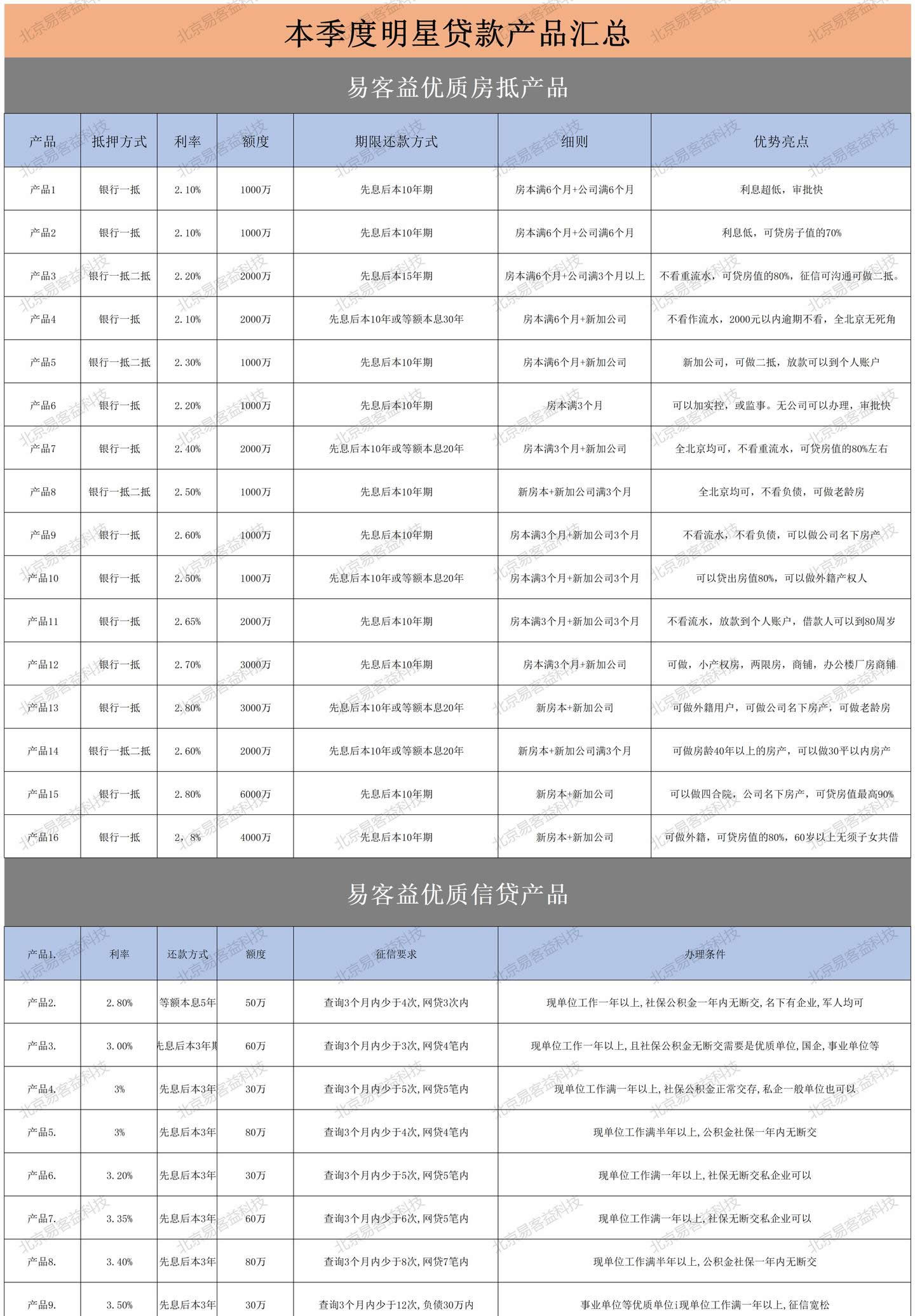

抵押贷优势:额度是核心优势,能解决大额资金需求。以最常见的房产抵押贷为例,额度通常是房产评估价的60%-70%,比如一套评估价1000万的房子,能贷到600-700万。适合企业经营周转、大额装修、房产置换、创业资金等场景,这是信用贷无法比拟的。

3. 贷款利率:信用贷“略高”,抵押贷“更低、更划算”

信用贷优势:虽然整体利率比抵押贷高,但部分优质信用贷产品利率也很有竞争力。比如银行针对公积金缴存客户的信用贷,年化利率能低至3.5%-4.5%,且不用准备复杂的抵押手续,综合成本(时间成本+手续成本)更低。

抵押贷优势:利率是绝对优势,因为有抵押物兜底,银行风险低,利率通常比信用贷低1-3个百分点。房产抵押贷年化利率普遍在2.5%-4%之间,部分银行针对经营贷客户还能给到更低利率。对于大额、长期使用的资金来说,低利率能节省大量利息支出。

4. 审批时效:信用贷“秒批秒放”,抵押贷“流程长、时效慢”

信用贷优势:审批效率极高,是急用钱的首选。现在大部分银行的信用贷都能线上申请,系统自动审核,提交材料后10分钟内就能出审批结果,通过后当天就能放款,甚至“秒批秒放”。流程简单,不用跑线下、不用准备抵押材料,省时省力。

抵押贷优势:虽然时效慢,但审批结果更稳定。抵押贷需要经过抵押物评估、产权核验、线下签约、抵押登记等多个流程,整个周期通常在1-4周。不过因为有资产兜底,只要抵押物合规、资质无重大问题,审批通过率相对更高,适合不着急用款、需要大额资金的场景。

5. 还款期限:信用贷“短期为主”,抵押贷“长期无忧”

信用贷优势:还款期限灵活,以短期为主,适合短期周转。还款期限通常在1-5年,部分产品支持随借随还、按日计息,用多少天算多少天利息,不用的时候可以提前还款,没有违约金,资金使用效率高。

抵押贷优势:还款期限长,月供压力小。抵押贷的还款期限通常在1-20年,部分房产抵押贷甚至能给到30年。长期限能大幅降低每月还款金额,比如贷100万,年化3%,分20年还,月供仅5545元,适合需要长期占用资金、希望减轻月供压力的场景(如企业经营、大额投资)。

6. 风险程度:信用贷“风险低、无资产损失”,抵押贷“风险高、恐失资产”

信用贷优势:风险极低,因为无需抵押资产,哪怕后期无法还款,也不会失去房产、车辆等核心资产。银行最多通过催收、起诉等方式追讨欠款,不会直接处置你的资产,对个人核心资产的保护更好。

抵押贷优势:虽然风险高,但可控性强。抵押贷的核心风险是“无法还款导致资产被处置”,但只要做好资金规划、确保还款能力,就能规避风险。而且因为有资产兜底,银行的催收力度相对温和,协商空间更大,适合有稳定还款来源、长期使用资金的人群。

三、场景化选择建议:这样选,省钱又省心

看完对比,很多人还是纠结?其实按使用场景选就好,给你4个具体建议:

急用钱、小额周转(1-50万):选信用贷。比如突发疾病、短期资金缺口、应急周转,信用贷的“秒批秒放”“流程简单”能完美匹配需求,且不用承担资产损失风险。

大额资金需求(50万以上):选抵押贷。比如企业经营周转、大额装修、房产置换、创业启动资金,抵押贷的“高额度、低利率、长期限”能满足需求,且低利率能节省大量利息。

资质一般、有优质资产:选抵押贷。如果你的征信有轻微瑕疵、收入不稳定,但名下有房产、车辆等优质资产,抵押贷的审批通过率更高,能解决信用贷无法通过的问题。

短期使用、资金灵活:选信用贷;长期使用、减轻月供:选抵押贷。如果资金只需要用几个月,信用贷的随借随还更划算;如果需要用5年以上,抵押贷的长期限、低月供更合适。

四、最后避坑提醒:这2个错误千万别犯

为了高额度硬凑抵押贷:如果只是小额资金需求,没必要为了高额度去办抵押贷,不仅流程繁琐、耗时久,还会承担资产抵押的风险,反而不划算。

忽略隐性成本:抵押贷虽然利率低,但有评估费、抵押登记费、服务费等隐性成本,申请前要问清所有费用;信用贷要注意是否有违约金、手续费,避免后期多花冤枉钱。

总结下来:信用贷胜在“灵活、快捷、无风险”,适合小额应急;抵押贷赢在“高额度、低利率、长期限”,适合大额长期使用。选对贷款的核心,是让贷款匹配你的资金需求和资质,而不是盲目追求“额度高”或“利率低”。